الشركة X كادير التجارة فالسلع والمعدات, والشركة Y كادير خدمات المحاسبة

01/07/2023 : الشركة X شرات حاسوب ب 12.000 درهم TTC وقامت ببيعه للشركة Y ب 15.000 درهم TTC في نفس اليوم.

– إدخال المعلومات المحاسباتية عند الشركة X

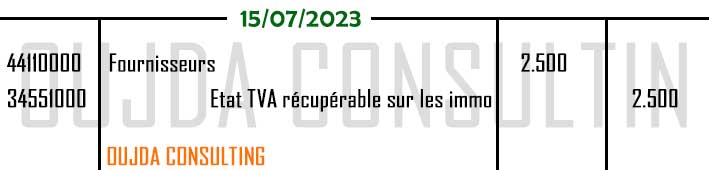

15/07/2023 : الشركة Y جابت شهادة الإعفاء من TVA وخدات الحاسوب على الشركة X غير ب 12.500 درهم HT

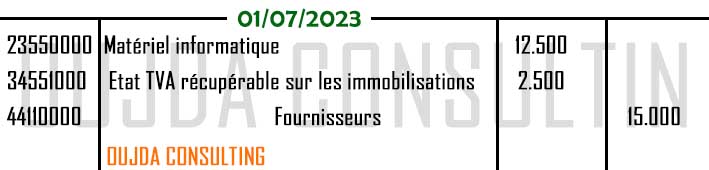

– إدخال المعلومات المحاسباتية عند الشركة Y

01/07/2023 : الشركة Y شراتقامت بشراء حاسوب ب 15.000 درهم TTC.

15/07/2023 : الشركة Y جابت شهادة الإعفاء من TVA وخدات الحاسوب على الشركة X غير ب 12.500 درهم HT

أرباح الشركة X من هذه الصفقة هي 2.500 درهم :

Prix de vente H.T – Prix d’achat H.T

12.500 – 10.000 = 2.500 Dhs

بالنسبة ل 2.000 درهم ديال TVA récupérable الخاصة بالشركة X غادي تبقا تسالها للدولة حتى تقوم ببيع سلع أخرى عاد تقدر تسترجعها.