Lois de finance 2023

#الجزء_الأول : الضريبة على الشركات

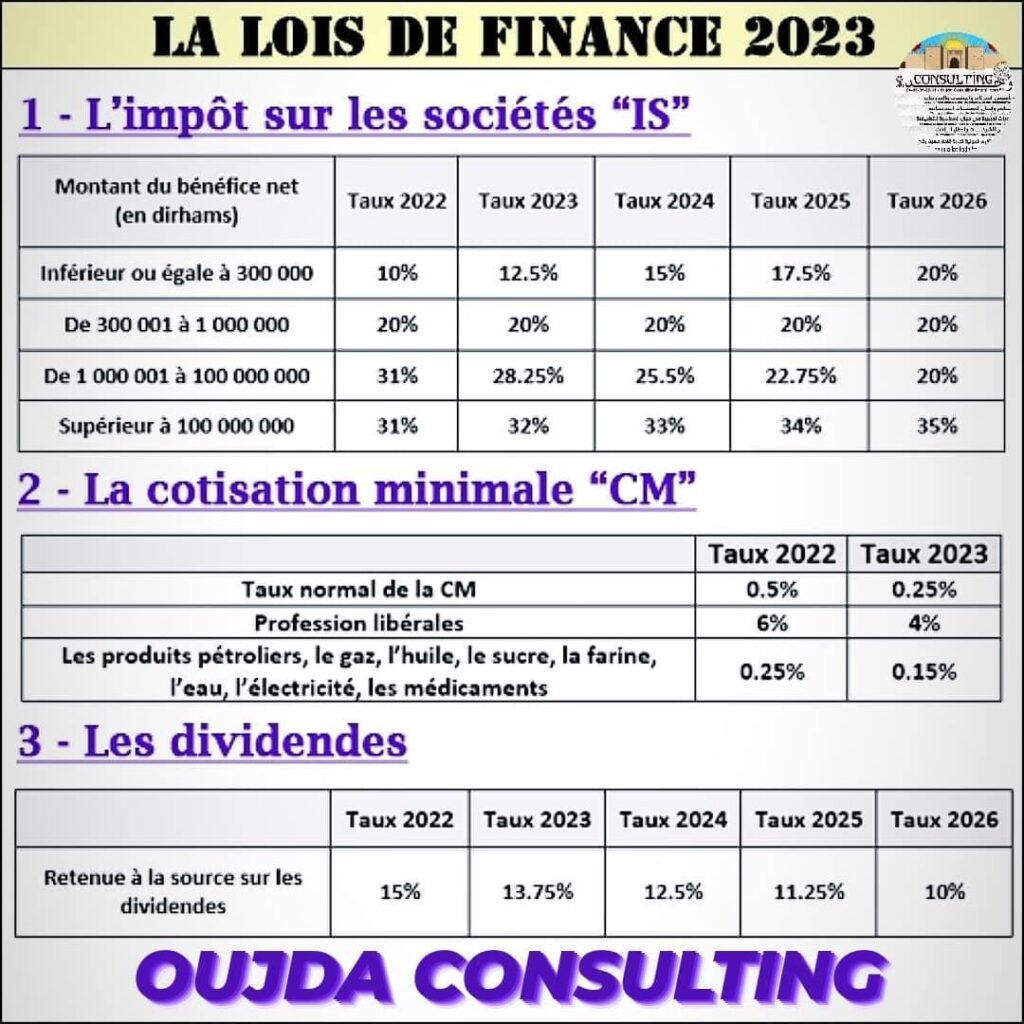

1 – L’impôt sur les sociétés “IS”

بخصوص التغيرات التي طرأت على الضريبة الخاصة بالشركات نجد أن الشركات التي كانت #أرباحها السنوية :

– تساوي أو أقل من 300 000 درهم، سيتم الزيادة تدريجياً في الضريبة الخاصة بهذه الفئة من 10% إلى أن تصل ل 20% في أفق 2026

– بين 300 001 إلى 1 000 000 درهم، الضريبة الخاصة بهذه الفئة ستبقى ثابتة في نسبة 20%

– بين 1 000 001 إلى 100 000 000 درهم، سيتم التخفيض في الضريبة الخاصة بهذه الفئة تدريجياً من 31% إلى أن تصل ل 20% في أفق 2026

– أكثر من 100 000 000 درهم، سيتم الزيادة في الضريبة الخاصة بهذه الفئة تدريجياً من 31% إلى أن تصل ل 35% في أفق 2026

2 – La cotisation minimale “CM”

– بخصوص الحد الأدنى للضريبة على الشركات، فقد تم تخفيض النسبة المئوية العادية من 0.5% إلى 0.25%

– بينما تم تخفيض النسبة المئوية الخاصة بالحد الأذنى للضريبة من 6% إلى 4% بالنسبة للمهن الحرة كالمحساب والمحامي والموثق والطبيب …

– وقد تم التخفيض من 0.25% إلى 0.15% بالنسبة للحد الأذنى للضريبة الخاص بالشركات التي تنتج المواد الأولية كالبنزين والغاز والزيت والسكر والدقيق …

ملاحضة : سيتم تطبيق هذا التخفيض إبتداءاً من سنة 2023

3 – Les dividendes

أما بما يخص الإقتطاع من المنبع الخاص بسحب الأرباح من الشركات فهناك تخفيض تدريجي في نسبة الضريبة من 15% إلى أن 10% في أفق 2026

- إذا كان هناك أي إستفسار بخصوص هذا الشرح يمكنكم ترك تعليقاتكم هنا في صفحتنا على الفيسبوك